金融危机背景下的商业银行信贷风险管理

金融危机背景下的商业银行信贷风险管理

摘要:在金融危机的背景下,商业银行需要正视实体经济持续进入下行通道、商业银行不良贷款率十年来持续上升、商业银行信贷风险管理存在短板等一系列问题,树立危机意识,强化信贷风险管理。

关键词:金融危机商业银行信贷风险

2008年,美国房地美、房利美公司相继倒闭,引发震惊世界的次贷危机。同年,冰岛央行宣布破产。2009年,希腊政府开支枯竭,诱发欧洲债务危机。2014年,阿根廷无法按期偿付外债利息,濒临国家破产。在次贷危机、欧洲债务危机等金融危机一轮又一轮的连续打击下,世界经济增速急剧放缓。尽管金融危机已过去十余年,但毋庸讳言的是,包括中国在内的世界各国的金融机构,仍然无法完全摆脱金融危机的阴影。因此,商业银行需要正视金融危机的客观现实,做好在金融危机背景下的信贷风险管理。

一、金融危机背景下商业银行信贷发展特点

(一)不良贷款率趋向上升

自金融危机爆发以来,我国商业银行不良贷款率便进入上行通道。本文采集了相关数据,绘制出2008年~2018年商业银行不良贷款率、不良贷款的变化情况:

通过分析发现,十年来商业银行不良贷款率先降后升,从2008年的2.4%降到2012年最低点0.95%,随后逐步攀升至2018年1.83%,呈逐步上升态势;商业银行不良贷款总额与不良贷款率走势基本一致,不良贷款额在2015年突破1万亿元,在2018年突破了2万亿元的关口。总体上,商业银行不良贷款总额与不良贷款率呈上升态势。

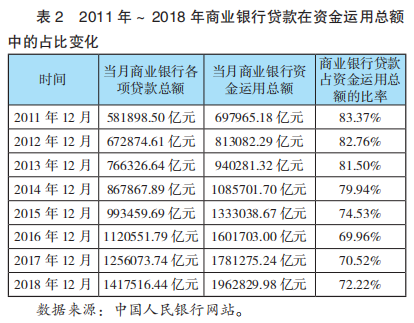

(二)资金运用信贷占比高

商业银行的资金业务,除了信贷业务,还包括证券投资、贵金融投资、债券投资、外汇投资等。但商业银行在资金运用上始终以信贷业务为主。我们采集了相关数据,绘制出2011年~2018年商业银行贷款在资金运用总额中的占比变化。

分析以上数据,可以直观地发现:2011年以来,商业银行贷款总额一直保持着正增长,但是贷款在全部资金运用中比例呈现下降趋势。这说明商业银行资金运用长期倾向于信贷业务的基本面没有变,但在资金运用上更加灵活,逐步扩大非信贷资金方面的应用。

二、商业银行在信贷风险管理方面存在问题

当前,国内商业银行在信贷风险管理上普遍存在问题:一是未树立信贷风险管理理念。有些商业银行在业务发展过程中,不能较好地正确处理业务和风险管理之间的关系,存在重业务轻风险的思想,甚至为了发展业务故意忽视风险管理,从而为未来发展埋下潜在风险隐患。二是信贷风险管理体制不健全。有些商业银行未建立完善的内部制约体系,使风险部门独立性不够,不能对业务发挥有效制约,尤其是在以绩效为中心的考核体系下,风险管理更加难以落实。三是信贷管理制度落实不到位。有些商业银行在贷前、贷中、贷后环节未按照制度做好规定动作,易产生信贷风险。

三、金融危机背景下商业银行信贷风险管理建议

(一)强化危机意识

当前,商业银行普遍缺乏危机感,商业银行应该认识到金融危机仍然存在着、延续着,从房地产企业,到P2P、民营中小企业,无不在苦苦挣扎:2019年前10个月,400多家房地产企业先后倒闭;全国P2P平台由2015年的3595个,已降至2019年10月的427家;2019年,民营中小企业的破产数量不断增长,破产速度不断加速。因此,在金融危机的大背景下,商业银行应树立危机意识,认识到商业银行作为自负盈亏的企业,同样也会被托管,甚至破产、倒闭。

(二)实施精细化的信贷风险管理

在市场经济环境下,零风险的信贷业务是绝对不存在的,但通过系统化、精细化的信贷风险管理却可以合理地降低信贷风险。

一是商业银行应正确分析宏观经济形势与外部市场环境,制定明确、可行的战略发展目标,将战略发展目标细化为中长期发展目标与短期发展目标,并根据短期发展目标制定全年信贷计划、专项信贷计划、风险限额。

二是加强内控体系和人员素质建设。出台相应制度,保证风险部门独立性,强化对业务发展监督。进一步加强对信贷人员风险培训,提升风险防范意识,增强自身风险管理能力。

三是实施全过程信贷风险管理。商业银行要加强业务人员管理,做实贷前、贷中、贷后各个环节规定动作,严防操作风险。完善信贷审批机制,详细、精细地研究借款人的信用可靠性、偿还贷款的意愿与能力;贷款发放后,全程掌握贷款流向,分析贷款质量,做好提前预警。

四、结束语

在市场经济环境下,风险是始终存在的。但金融危机的长期延续,使商业银行的信贷风险进一步增长,在此背景下,商业银行应认真对待信贷风险,树立危机感、危机意识,主动开展精细化的信贷风险管理。

参考文献:

[1]张娜.对新常态下商业银行信贷风险管理问题的几点探讨[J].现代营销(经营版),2019(10):166-167.

[2]王彬.信息不对称对商业银行信贷风险的影响[J].中国集体经济,2019(23):97-98.

[3]都夏.我国商业银行的信贷风险及防范机制分析[J].现代商贸工业,2019,40(11):122-123.

[4]白金晖.我国商业银行信贷风险管理体系优化研究[J].现代经济信息,2019(06):334.